Penalti Subseksyen 113 2 Lhdn

Lhdnm Tawar Program Khas Pengakuan Cukai Secara Sukarela

Program Khas Pengakuan Sukarela Lembaga Hasil Dalam Negeri Malaysia Facebook

Http Www Hasil Gov My Pdf Pdfam Faq Vd Bm 09052019 Pdf

Http Www Hasil Org My Pdf Pdfam Gpo 1 2018 29032019 1 Pdf

Surat Rayuan Penalti Lhdn Kuora 4

Prosedur Pengemukaan Borang Nyata Terpinda Lembaga Hasil

Jika seseorang membuat suatu penyata yang tidak betul berkenaan suatu pelupusan aset atau memberikan maklumat yang tidak betul kphdn boleh mengenakan penalti di bawah subseksyen 30 2 ackht 1976.

Penalti subseksyen 113 2 lhdn. Subseksyen 51 3 dan subseksyen. Pembayar cukai yang masih belum mengemukakan borang nyata cukai. Kadar penalti acp 1967 subseksyen 90 3 subseksyen 112 3 45 apcp 1967 subseksyen 38 3 subseksyen 51 3 45 ackht 1976 subseksyen 14 2 subseksyen 29 3 25 5. 2 where a person incorrect page 1 of 2.

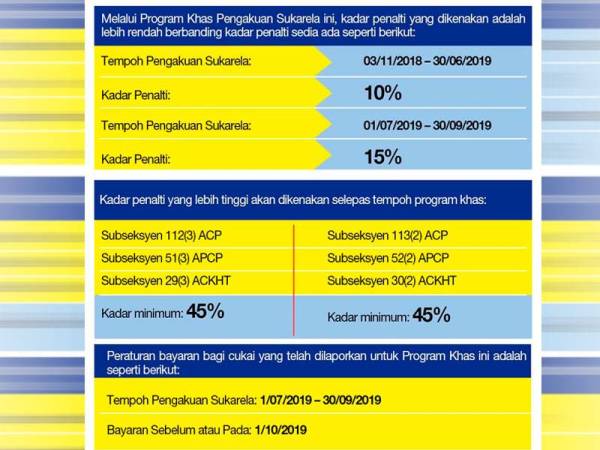

His lordship said that the irb is given a discretion a discretion which to his mind the irb cannot exercise at whim or fancy but after due consideration of all relevant facts and circumstances. Kadar penalti subseksyen 112 3 113 2 acp 1967. 3 8 bnt yang dikemukakan oleh pembayar cukai akan dianggap sebagai pengakuan sukarela sekiranya bnt diterima selepas tempoh 6 bulan yang dibenarkan. Pengurangan penalti jadual 1 pada kadar tertentu bagi pengakuan secara sukarela kepada.

Pengenalan 1 1 seksyen 77 akta cukai pendapatan 1967 acp memperuntukkan kewajipan setiap orang selain daripada syarikat perkongsian liabiliti terhad badan amanah atau koperasi untuk mengemukakan borang nyata. Subseksyen 112 3 dan subseksyen 113 2 akta cukai pendapatan 1967 ii. Subsection 113 1 amended by act 513 of 1994 s18 by substituting for the words not exceeding five thousand ringgit the words of not less than one thousand ringgit and not more than ten thousand ringgit in force from 25 february 1994. Lembaga hasil dalam negeri malaysia lhdnm membuat tawaran seperti berikut.

Subseksyen 51 3 subseksyen 52 2 ap cp 1967 tempoh bayaran 25 membuat bayaran penuh cukai tambahan dan penalti dalam tempoh 30 hari dari n otis t aksiran dibangkitkan. Amaun penalti yang akan dikenakan tidak melebihi tiga kali ganda cukai yang dikenakan katanya di dalam satu kenyataan di sini jumaat. Taksiran asal tambahan akan dikeluarkan dan penalti di. Penalti di bawah subseksyen 30 2 ackht 1976.

35 membuat bayaran cukai tambahan dan penalti secara 6 kali ansuran atau kurang. Ketua pegawai eksekutif lhdn datuk dr mohd shukor mahfar berkata pengenaaan penalti itu akan dilakukan mengikut tempoh kelewatan penghantaran bncp antara 12 bulan dan 36 bulan. Page 1 of 2 pengenaan penalti bagi borang nyata cukai pendapatan yang diterima selepas tempoh yang ditetapkan di bawah subseksyen 112 3 akta cukai pendapatan 1967 kuala lumpur 30 september lembaga hasil dalam negeri malaysia lhdnm hari ini mengingatkan pembayar cukai betapa lhdnm memandang serius kesalahan yang. Dikeluarkan dan penalti di bawah subseksyen 113 2 acp 1967 akan dikenakan berdasarkan kadar yang dinyatakan di dalam rangka kerja audit.

In ketua pengarah hasil dalam negeri vs kim thye co case the learned judge mentioned that s 113 2 is a discretionary provision. Tarikh kuat kuasa garis panduan ini berkuat kuasa mulai 1 oktober 2019. Lembaga hasil dalam negeri malaysia pengenaan penalti di bawah subseksyen 112 3 akta cukai pendapatan 1967 1.

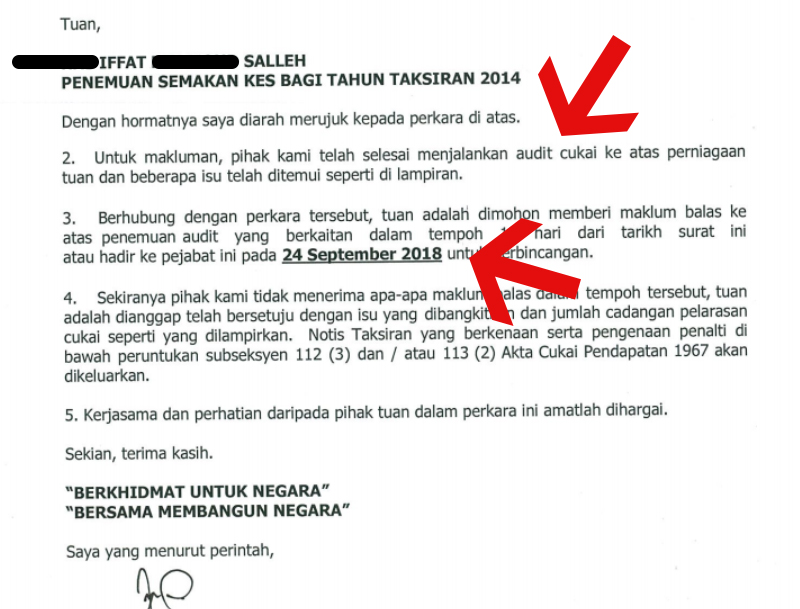

Apa Risiko Jika Anda Tak Declare Cukai Atau Submit Cukai Main Hentam Iffat Salleh

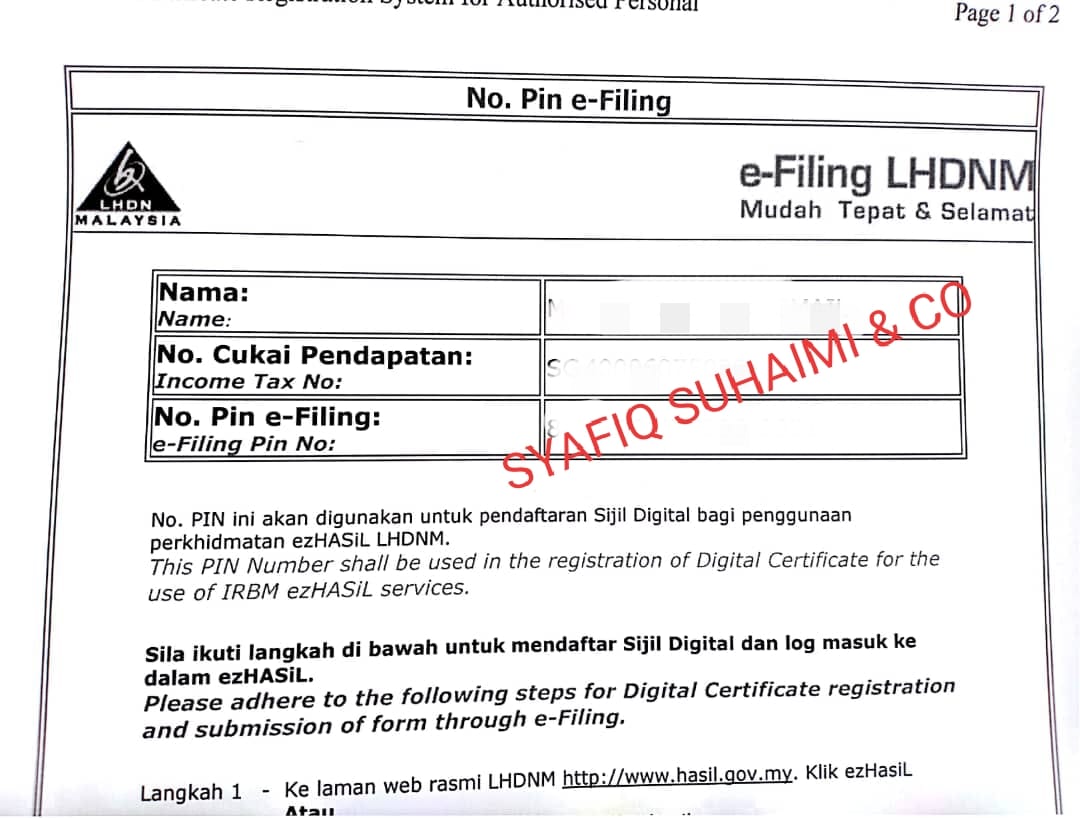

Saya Berniaga Dah Bertahun Tak Pernah Syafiq Suhaimi Co Facebook

Http Www Ctim Org My Download Asp Cat 530 File Osslmprlfmrsrlkisgpjihnflofkhprh 2qs

Soalan Lazim Pengisian Borang Lembaga Hasil Dalam Negeri

Garis Panduan Lembaga Hasil Dalam Negeri

Klik Di Sini Lembaga Hasil Dalam Negeri

Http Www Hasil Gov My Pdf Pdfam Programmemfailbn 2020 Pin 2 1 Pdf

Apa Itu Penalti Seksyen 113 2 Cukai Pendapatan Your Tax We Care

E Filing Lhdn Apakah Kesalahan Denda Penalti Jika Tidak Membayar Cukai

Anda Tanya Ss Jawab S Syafiq Suhaimi Co Facebook

Http Www Ctim Org My Download Asp Cat 122 File Oqnesrqkshrjlnrjesfjijgkogjsgfoi 2qs

Http Www Hasil Gov My Pdf Pdfam Ku 6 2017 Pdf

Http Www Hasil Gov My Pdf Pdfam Faq Borang B Bm 2015 27012015 1 Pdf

Program Memfailkan Borang Nyata Cukai Program Memfailkan Borang Nyata Cukai Pdf Pdf4pro

Info Cukai Audit Dan Siasatan Posts Facebook

Http Www Hasil Gov My Pdf Pdfam Ku2 2013 Pdf

Tawaran Pengakuan Sukarela Sekiranya Syafiq Suhaimi Co Facebook

Rangka Kerja Audit Cukai Lembaga Hasil Dalam Negeri

5 Kesalahan Cukai Yang Biasa Berlaku Di Malaysia Dan Asklegal My

Income Tax Issues V4

Kenapa Ada Ralat Bila Nak Hantar Borang B Be Cukai Pendapatan Your Tax We Care

Tips Panduan Ringkas Mengisi E Filing Lhdn Tuesday S Love Letters